賃貸経営の基礎

家賃滞納に悩む大家さん必見。強制退去の条件や流れ、費用を弁護士が解説

賃貸経営をしていると「入居者が家賃を長期滞納する」といったト […]

アパート経営において、利回りと並んで重視すべきなのが「キャッシュフロー」です。健全なキャッシュフローは、安定経営の基本。「黒字経営のはずなのに手元にお金が残らない」そんな悩みを解決するためには、まずキャッシュについて正しく把握することが必要です。

今回は、エイブルで土地活用等のコンサルティングを担当する菱矢さんに、キャッシュフローの基本から改善のポイント、見落としがちなリスクまで詳しく伺いました。

| 監修:菱矢 輝美雄 エイブル 東日本コンサルティング第一事業部 部長 社歴約30年。大阪・北摂エリアで現場営業を経験後、リフォームや保険など賃貸関連事業の開発・推進を担当。現在はオーナー様への経営支援、建て替え・資産活用のコンサルティング、銀行・士業との連携によるBtoB展開を手がける。空室対策から税務・建築相談まで幅広く対応し、全国各地でセミナー講師としても活躍。 資格:宅地建物取引士、賃貸不動産経営管理士、不動産コンサルティングマスター、土地活用プランナー、AFPなど |

目次

不動産経営におけるキャッシュフロー(手残り現金)とは、家賃収入から借入返済額や運営経費、税金などの支出を差し引いたあとに、実際に手元に残る現金のことを指します。

アパート経営では、キャッシュフローを正確に把握することが基本です。帳簿上の利益が出ていても、手元に現金が残らなければ、経営は立ち行かなくなります。現金の動きを管理し、手残りを最大化することが、長期的に安定した経営につながるのです。

菱矢さん:

不動産投資家の方は利回りを重視されますが、賃貸経営を行うオーナー様にとって本当に大切なのは、「実際にどれだけ現金が残るか」ということ。経営を長く、安定して続けていくためには、帳簿上の黒字よりも、現金がしっかり手元に残っている状態を保つことが何より重要です。

アパート経営における所得とは、家賃収入から固定資産税や都市計画税、火災保険料・管理費・修繕費・減価償却費・ローンの利子などの経費を差し引いたもの。帳簿上の黒字・赤字を判断するための数値です。

利回りは投資効率を示す指標です。大きく分けて年間家賃収入を物件価格で割ったシンプルな「表面利回り(グロス利回り)」と、管理費や経費などの運営コストを差し引いた「実質利回り(ネット利回り)」があります。実質利回りは実際の収益性に近く、長期経営を考えるうえでより重要な指標です。

利回りについて詳しくはこちら

関連記事:【初心者必見】アパート経営の利回りについて賃貸経営のプロが解説。目安や上げ方も紹介

キャッシュフローは、最終的に手元に残る現金を指します。所得や利回りが良くても、返済や修繕費などで現金が減っていれば経営は安定しません。健全なアパート経営には、帳簿上の利益や数字上の利回りだけでなく、実際のキャッシュフローを定期的に把握・管理することが欠かせないのです。

菱矢さん:

いくら利回りが高くても、経費や返済で手元にお金が残らなければ意味がありません。キャッシュフローの流れを見れば、その経営がどれだけ健全で安定しているかが一目でわかります。

キャッシュフローは、次のようなシンプルな式で求められます。

| キャッシュフロー = 家賃収入 −(借入返済額 + 経費 + 税金) |

ここでの「家賃収入」は、入居者から得る賃料のほか、駐車場の利用料や看板設置の広告料、太陽光発電による売電収入などの副収入を含める場合もあります。

一方「経費」には、管理費・修繕費・保守メンテナンス費・保険料・固定資産税や都市計画税など、運営にかかるさまざまな支出が含まれます。

この式で算出される金額が、実際にオーナーの手元に残る現金=キャッシュフローです。

たとえば、次の条件で試算してみましょう。

| キャッシュフローの例: 物件価格:5,000万円 自己資金:800万円 借入金額:4,200万円(25年返済・金利2.5%) 部屋数:10部屋(家賃7万円) 経費率:20% 空室率:20% |

満室時の年間家賃収入は、

7万円×10部屋×12か月=840万円です。

しかし空室率を20%とすると、実際の家賃収入は

840万円×20%=672万円になります。

ここから経費(20%=約134万円)を差し引くと約538万円。

さらに年間返済額(約226万円)を引くと、所得税課税前のキャッシュフローは約312万円です。

一見、利回りが良く見える物件でも、空室や経費を考慮すると手元に残るお金は大きく変わります。黒字のつもりでいても、実際の現金が減っていれば資金ショートに陥る可能性もあるのです。

菱矢さん:

上記の試算はあくまで「ある1年の経営状況」を切り取ったものです。実際は家賃の下落や金利の上昇といった要因も考慮する必要があります。たとえば、家賃は将来的に下がっていく傾向がありますので、数年毎に家賃の下落を見込んでおくことが現実的です。事業収支計画書を作成する際には、こうしたリスク要因を織り込みながら、長期的かつ現実的な視点で試算することが大切です。

アパート経営において、キャッシュフローを悪化させる要因はいくつもあります。代表的なものは、空室の増加、家賃の下落、修繕費の発生、金利の上昇など。こうした支出の増加や収入の減少が重なると、帳簿上は黒字でも手元の現金が不足し、資金繰りが厳しくなることがあります。

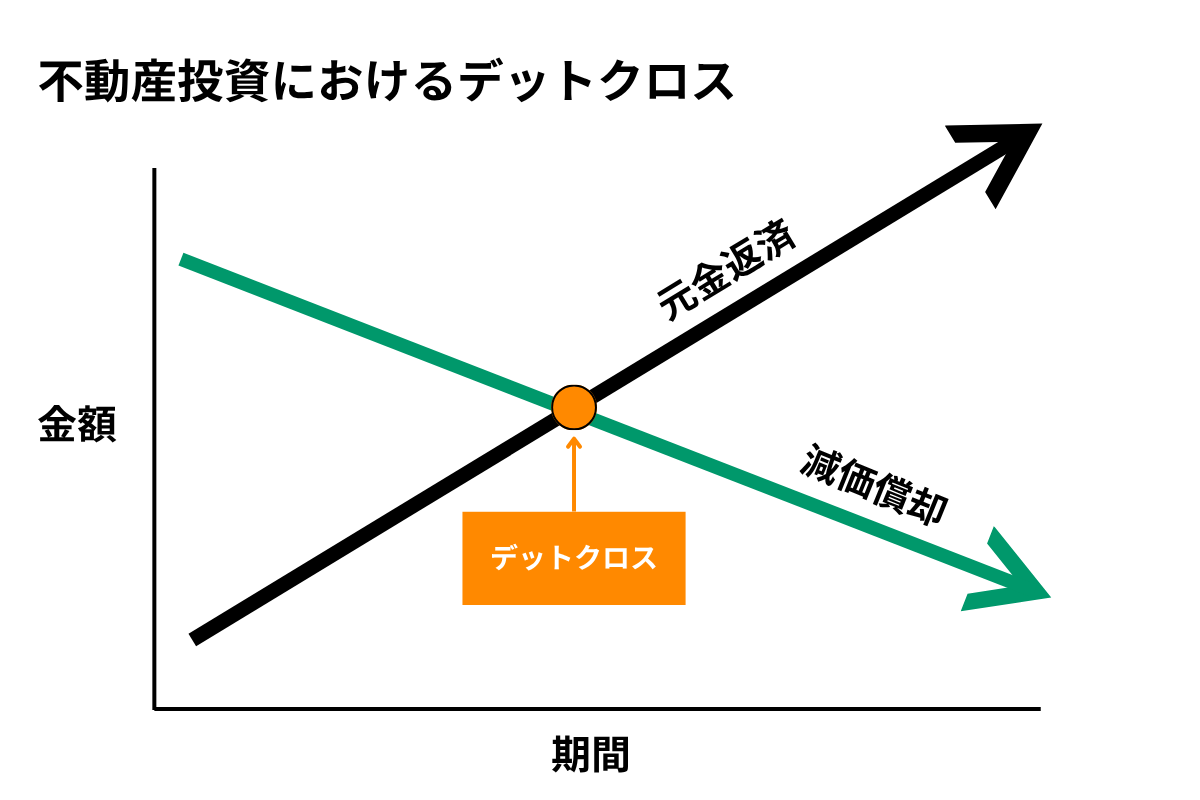

中でも注意したいのが、「デッドクロス」と呼ばれる現象です。デットクロスとは、減価償却費よりも借入金の元金返済額が上回ってしまう状態を指します。多くのオーナーがローンを組む際に選択している「元利均等返済」では、返済当初は利息の割合が多く元金返済が少ない構成になっています。しかし、年数が経つにつれて元金返済の割合が増えていきます。一方で、減価償却費は年々減っていくため、ある時期を境に、経費として計上できる額が減り、結果として課税所得が増加します。

表面上は健全なキャッシュフローに見えても、経費が減って税金の支払いが増えるため、実際の手元資金は減少してしまう。これがデッドクロスの実態です。

この状態に気づかず、それまでのようにアパート経営を続けてしまうと、「空室を埋めることで税金の支払いが増えてしまう」「経費が使えず修繕に手が回らない」といった悪循環に陥ってしまうことも。

融資を受けて賃貸経営を続ける以上、デッドクロスは避けることが難しい現象ですが、事前に発生時期を把握して備えることは可能です。返済計画や減価償却のスケジュールを年単位で確認し、定期的に収支のシミュレーションを行うことで、資金の変動を予測できます。

また、コンサル型の税理士や不動産コンサルタントなど、賃貸経営のお金に強い専門家に相談することで、より実効性のあるシミュレーションや税金対策を検討できます。

菱矢さん:

デッドクロスは、見た目は黒字なのに現金が減っていくという、非常に深刻な事態です。発生のタイミングをシミュレーションで把握しておきましょう。また、経費を適切に使い、リフォームや外壁の修繕などを行うことでバランスを取ることもできます。プロのアドバイスを仰ぎながら、先を見据えたプランを立てていくことが重要です。私たちのような管理会社にご相談いただければ、それぞれの分野に強い専門家をご紹介することも可能です。

アパート経営を安定して続けるために、もっとも重要なのは「手元にどれだけ現金を残せるか」ということです。キャッシュフローが潤沢であれば、急な支出や想定外のトラブルが起きても柔軟に対応できます。逆に、帳簿上は黒字でもキャッシュフローが不足していると、返済や修繕が滞るおそれもあります。

現金が手元にあれば、長期空室や家賃下落、突発的な修繕費の発生など、さまざまなリスクに自力で対応できます。また、将来的な大規模修繕や建て替えの際にも、自己資金を確保できていれば銀行からの融資を受けやすく、経営の自由度が高まります。

さらに、キャッシュフローを積み上げておくことで、次の投資に踏み出す余力も生まれます。新しい物件の取得や資産の組み替えなど、「攻めの経営」につなげられる点も大きなメリットです。

菱矢さん:

キャッシュフローの健全化は、リスクへの備えだけではありません。手元に現金があれば、生活費や趣味、旅行など、プライベートの充実にも活かせます。キャッシュフローはアパート経営に欠かせないキーワードですが、決して堅い話ではなく、人生を楽しむために必要なお金の話でもあるんです。

キャッシュフローが健全に回っているかを判断するうえで、代表的な指標となるのが「利回り」と「返済余裕率」です。定期的に確認することで、経営の現状や改善すべきポイントが見えてきます。

物件の収益性を示す基本的な数値です。かつては「利回り10%」が理想とされていましたが、現在の市場環境では実現が難しくなっています。建築費や金利の上昇、家賃相場の変動などを踏まえると、地主系オーナー様(土地を元々保有している)が土地活用をする場合の目安は実質利回りで6.5~7.5%程度を確保できていれば、安定した経営といえるでしょう。

もうひとつの重要な指標が、返済余裕率(DSCR)です。これは「年間キャッシュフロー ÷ 年間返済額」で算出し、返済に対してどれだけの余裕があるかを示します。たとえば、返済余裕率が1.2というのは、返済額の1.2倍の現金が手元に残っている状態を意味します。

冒頭で挙げたモデルを例に取ってみると、次のようになります。

年間キャッシュフロー:537万6,000円

年間返済額:226万円

この場合、返済余裕率は以下です。

537.6 ÷ 226 =約2.4

菱矢さん:

返済余裕率は、1.5以上あれば一般的な金融機関も概ね健全と判断すると言われています。利回りだけを見るのではなく、「余裕を持って返済できているか」という視点も持つことが、安定した経営には欠かせません。

キャッシュフローは「悪化を防ぐ」だけでなく、積極的に「改善する」こともできます。ここでは、アパート経営の現場で効果の高い改善策を紹介します。

借入金の返済期間を延ばすことで、1年あたりの返済負担を軽くし、キャッシュフローを改善できます。利息の分、返済総額は増えるものの、毎月の資金繰りに余裕が生まれ、修繕や空室対応などへの備えがしやすくなります。金融機関と相談しながら、経営のバランスに合った返済期間を設定しましょう。

新規投資や建て替えの際に自己資金を多めに入れることで、借入額を抑え、毎月の返済負担を軽減できます。リスク分散の観点からも有効で、返済余裕率の向上にもつながります。

キャッシュフロー改善の基本は、安定した家賃収入を確保することです。募集条件の見直しや設備のバリューアップ(宅配ボックス・インターネット無料など)は、費用対効果の高い方法です。入居者ニーズに合った施策を取り入れることで、空室率を抑え、継続的な収益が確保できます。

日常的な支出の中には、見直すことで大きな改善が見込める項目があります。たとえば、拭き掃除や履き掃除など自分で対応できる部分の清掃コストを抑えたり、エレベーターの保守契約をメーカー系から独立系の会社に切り替えるなど、管理・メンテナンス費(BM費)の削減は効果的です。複数業者で相見積もりを取るなど、現実的な工夫で経費を削減できます。

金利や返済条件を見直すことで、毎月の返済額を大幅に減らせる場合があります。借り換えが難しい場合でも、取引銀行に金利の引き下げ交渉や返済のリスケジュールを相談する価値は十分にあります。

老朽化が進んだ物件では、思い切って建て替えを検討することも有効です。建て替えによって賃料単価が上がり、減価償却もリセットされるため、経費面・収益面の双方からキャッシュフローが大幅に改善する可能性があります。長期的な資産価値の向上を見据えてプランを検討しましょう。

菱矢さん:

キャッシュフローは“減らないように守る”だけでなく、“増やすために動く”ことも大切です。たとえば借り換えは心理的なハードルが高いと感じるオーナー様も多いですが、実はとても有効な手段。また、細かな経費の見直しも積み重ねることで大きな改善効果を得られます。

エイブルが実際に支援したオーナー様の中には、「リフォームでは限界がある」と判断し、建て替えに踏み切ったことで大きくキャッシュフローを改善できたケースがあります。

あるオーナー様は、築約40年・6戸のアパートを所有していました。当初はフルリフォームを計画していましたが、配管の老朽化やネズミ被害などの問題があり、入居者を一時的に全員退去させる必要がある状態でした。

見積もりを取ると、1戸あたり約800万円、合計約4,800万円という大規模な改修費用に加え、立ち退きに伴う補償費用や時間的・精神的負担も予想以上に大きいことが判明しました。

そこでエイブルのコンサルティングチームが提案したのが、リフォームではなく「建て替え」という選択でした。建て替えによって、間取りを2DKからエリア需要の高い2LDKに変更、またそれにより家賃単価を6万円台から15万円台と大幅に引き上げることができ、その結果、建て替え前は横ばいだったキャッシュフローが安定的に増加し、返済余裕率も2倍近くまで改善しました。

菱矢さん:

新築によって減価償却期間がリセットされ、税金面でも余裕を確保できるようになりました。オーナー様は「思い切って建て替えを選んでよかった」と実感されています。リフォームやリノベーションでは費用対効果の面でみると限界がある場合が多々あります。多額な費用をかけてしまったが故に、ただいたずらに建物を延命せざるを得ないことがあり、“次世代への承継”という面でみると失敗だったということもよくあります。建て替えはキャッシュフローの構造そのものを再設計できるという点で、次世代まで長期的な効果が期待できます。簡単な決断ではありませんが、勇気ある判断が経営の未来を変えることもあるということを、ぜひ知っていただければと思います。

キャッシュフローが健全であれば、修繕や空室といった突発的な出費にも柔軟に対応でき、次の投資や建て替えなど、将来を見据えた一手を打つことも可能になります。逆に、資金の流れを把握せずに運営を続けると、デッドクロスや金利上昇など、見えないリスクに足元をすくわれるおそれがあります。

キャッシュフローの改善は、一度に大きく変える必要はありません。返済条件の見直し、経費削減、入居率・家賃アップなど、できるところから一歩ずつ積み重ねることが重要です。そして、将来の資金計画や節税対策を含め、専門家の意見を取り入れることで、より実効性のあるプランを立てることができます。

エイブルは、全国に広がる店舗網と豊富な実績をもとに、アパート経営のキャッシュフロー改善や資金計画のご相談に対応しています。「減価償却が終わり、手元に現金が残らない」「経営を安定させたい」「リフォームか建て替えかで迷っている」など、どんなこともお気軽にご相談ください。お問い合わせフォームはこちら