相続・節税

賃貸経営で相続税対策を成功させる3つの心得と始め方

2015年に改正された相続税引き上げの影響で、相続税を支払わ […]

目次

個人向けの賃貸物件※だけを運営している大家さんは通常、消費税の「免税事業者」です。家賃や礼金、敷金、共益費などの賃貸収入には消費税が課税されないため、消費税を税務署に納める必要はありません。

しかし、一定の条件に該当すると大家さんも「課税事業者」になることがあります。消費税の仕組みや、どんな場合に課税事業者になるのかについて、税理士監修のもと詳しく解説していきましょう。

※ウィークリーマンションなど一時的な賃貸借契約を除きます

| 監修=辻・本郷 税理士法人

平成14年4月設立。東京新宿に本部を置き、日本国内に90以上の拠点、海外7拠点を持つ、国内最大規模を誇る税理士法人。 税務コンサルティング、相続、事業承継、医療、M&A、企業再生、公益法人、移転価格、国際税務など各税務分野に専門特化したプロ集団。 弁護士、不動産鑑定士、司法書士との連携により顧客の立場に立ったワンストップサービスと、あらゆるニーズに応える総合力をもって多岐にわたる業務展開をしている。 公式サイト:https://www.ht-tax.or.jp |

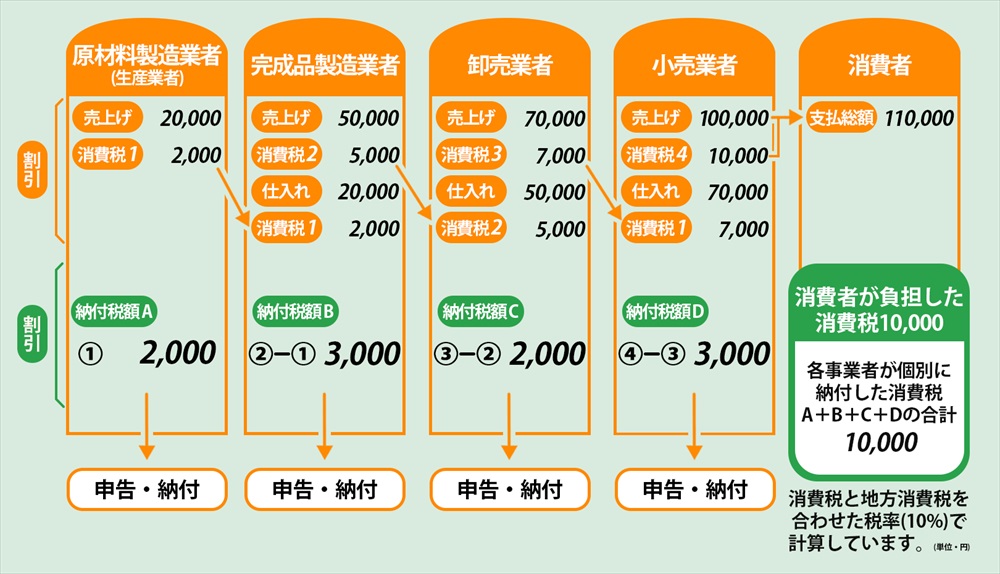

消費税というと日常の中で「モノを購入した時に課せられている税金」というイメージが強いかもしれません。実際には「国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供」が消費税課税の対象とされています。

つまり、スーパーで商品を買う時や、電気代、介護ヘルパー料金など、商品の販売やサービスの提供など「事業者側が対価を得る取引」のほとんどは消費税の課税対象です。

消費税を負担するのは代金を支払っている「消費者」

支払われた金額から消費税を申告し納税するのは「事業者」

商品やサービスが生産・輸送・販売される過程で発生した消費税は、最終的に購入した消費者によって負担されます。

そう考えると「途中で事業者間での仕入れなどで発生した消費税もあるのに、重複して納税されているのでは?」と感じる方もいらっしゃるでしょう。そのような「累積」を防ぐための仕組みが「仕入税額控除」です。これについては、のちほどご説明します。

消費税はあらゆる取引で課税される税金です。前述したような個人向け賃貸物件の家賃のような「非課税取引」となる事例の方が少ないとも言えます。ご自身の賃貸経営の中で発生している取引の消費税について、あらためて確認してみるのもよいでしょう。

申告・納付に必要な消費税の計算方法には、「原則課税」「簡易課税」そしてインボイス制度の影響で新設された「2割特例」があります。それぞれの計算方法を解説します。

簡易課税とは、お客様から預かっている消費税に対して業種ごとに定められた「みなし仕入れ率」を乗じて算出する方法です。基準期間の課税売上高が5000万円以下の事業者のみが選択できます。

簡易課税の税額は次のような計算式になります。

・納付税額=預かった消費税額-(預かった消費税額 × 定められたみなし仕入れ率)

ちなみに、みなし仕入れ率は事業内容によって異なり、不動産業のみなし仕入れ率は「40%」となります(分類上は第6種事業:国税庁「簡易課税制度の事業区分」)。

簡易課税のメリットは、消費税の計算が簡単なことです。実際に支払った消費税や預かった消費税を細かく計算する必要がなく、経理にかける労力を削減できます。

この方式は、インボイス制度導入後も引き続き選択することができます。

原則課税に比べて「事業の業種が限られている」「一つあたりの金額が大きい仕入れがない」場合、作業負担を少なくするためにも、簡易課税制度を選択する場合が多いです。

簡易課税を希望する場合は、「適用を受けようとする課税期間の初日の前日」までに簡易課税制度選択届出書を提出する必要があります。

原則課税とは、売上に含まれる消費税から仕入れや経費として支払った消費税を差し引いて、実際に納税するべき消費税額を算出する方法です。次のような計算式になります。

・納付税額=預かった消費税額-支払った消費税額

この仕組みは「仕入税額控除」と呼ばれ、取引ごとの税率を明確にする必要があります。2019年10月に導入された軽減税率の影響で、現在の消費税は10%と8%の2つが混在しています。そのため、取引の対価について「どれにどの税率がかかるか」を伝える必要が生じ、商品の仕入れや販売の税額計算が複雑化しました。

仮に、高額な物件を購入した場合などは、支払った消費税額が大きいため、原則課税の方が税負担が抑えられるケースがあります。

上記2つの方式に加えて、2023年10月から導入されたインボイス制度に対応するため、免税事業者から課税事業者に転向すると、税負担を軽減できる特例制度があります。こちらは課税売上が1000万円以下の方に向けて設けられた制度です。

原則課税で計算された売上税額に対して80%が仕入税額控除となるため、売上税額に対して概ね20%が納付額となり、(課税売上が少ない方にとっては)ほかの2つの方式に比べて消費税額が少なくなる可能性が高い方式です。

インボイス制度が開始された2023年10月1日から2026年9月30日の課税期間を対象に、

・原則課税

・簡易課税

・2割特例

のいずれかから事前申告なしで選ぶことができます。

また、2割特例の適用にも課税売上の金額などの条件があるため、注意しましょう。

大家さんが駐車場経営やテナント事業などを行う課税事業者の場合、どの方式がご自身に合っているかは税理士と相談することがおすすめです。

特に、設備投資などの大きな仕入れが発生する可能性があるなど、これまで選択していた方式を変えたほうが良い場合もあります。

インボイス制度については今後別の記事で解説していく予定です。

ここまでは、前提となる消費税の仕組みについて説明してきました。ここからは、実際に税の申告・納付の義務を負う事業者の分類について解説します。

課税事業者とは、「消費税を納付する義務がある法人や個人事業主」のことで、前々年度(もしくは前々事業年度)の課税売上が1000万円を超える事業者がこちらに該当します。

一方の免税事業者とは、小規模の会社や個人事業主のうち、課税売上が1000万円以下であるなど、一定の条件を満たす事業者を指します。個人向けに賃貸経営をしている場合の家賃や敷金・礼金は非課税売上として扱われるため、その他の課税売上がない・少ない場合に「課税売上が1,000万円以下」となります。このため、大家さんの多くは「免税事業者である」といえるのです。

前述のとおり、大家さんの多くは免税事業者です。ただし、大家さんの収入の中でも課税売上になるものがあり、注意が必要です。

例えば、金額の大きなもので、課税売上となるものには以下があります。

・賃貸住宅の建物の売却金額(なお、土地の売却金額は非課税です)

・退去時に発生する借主負担の原状回復工事費用相当額を敷金・保証金から充当した場合

・賃貸住宅に太陽光発電を設置した場合の売電収入

・敷地内に設置した自動販売機の手数料

このような課税売上の対象となる売上については、消費税の申告・納付が必要です。

次の条件に当てはまる場合、大家さんであっても課税事業者となります。

▼課税事業者となる条件

①基準期間(個人事業者は前々年、法人は原則前々事業年度)における課税売上高が1000万円を超える場合

②特定期間(個人の場合は前年の1月から6月まで、法人の場合は原則前年度の期首から6か月の期間)における課税売上高と給与等支払額がどちらも1000万円を超える場合

③資本金が1,000万円を超える法人を新規に設立した場合

▼課税か免税かを選択できる条件

④特定期間における課税売上高が1000万円を超え給与等支払額が1000万円以下の場合

➄特定期間における課税売上高が1000万円以下かつ給与等支払額が1000万円を超える場合

これらの条件を含む制度を「事業者免税点制度」といい、免税事業者であると判断するための基準となっています。一方で「免税点制度の特例」も存在しており、その特例に当てはまった場合は制度が適用されず、課税事業者と判断されます。

消費税の原則課税になっている年に、1000万円(税抜)以上の建物、附属設備、構築物などを購入した場合、その年を含む3年間は、免税点制度や簡易課税制度は適用されません。つまり物件購入の年を含む3年間は、原則課税の課税業者となります。

ちなみに、よく大家さんのお悩みとして話題になる「消費税還付」を受けられるのは、確定申告をした原則課税の課税事業者です。免税事業者や、課税事業者であっても簡易課税を選択している事業者は消費税の還付を受けられませんので、注意しましょう。

家賃収入は非課税売上となるため、多くの大家さんは免税事業者に該当します。家賃収入が多くても、消費税については普段あまり意識しないかもしれません。しかし、思わぬ形で課税売上が発生する場合もあるため、正しい知識を身につけておく事は誰にとっても重要です。

これまでご説明した通り、消費税は、対価が発生する取引にかかる税金のため、利益がなくても納税義務があります。あらかじめ課税売上の対象になるものを把握し、特に物件購入や売却は計画的に行いましょう。

<監修=辻・本郷 税理士法人>