ローン

アパートローンとは?住宅ローンとの違いと審査を有利に進める方法

不労所得や副業、土地活用などでアパート経営を検討している場合 […]

賃貸経営を考えていく中で、アパートローン(不動産投資や不動産貸付業を対象とした事業用のローン)を検討される方も多いでしょう。そこで注目すべきなのがローンの金利です。アパートローンは長期間に渡って借りることが多いため、わずかな金利の違いでも長期的な収益には大きな影響を与えます。また、金利は毎月の返済額にも直結します。

そこで今回は、2024年7月時点で金融機関が提供するアパートローンの金利相場を比較しました。さらに、金融機関ごとの金利相場、固定金利と変動金利の違いを解説し、それぞれの活用法を考えていきます。持続的な賃貸経営のために、ぜひ参考にしてください。

| ※当記事は、2024年7月時点の情報を掲載しています。日銀は7月31日、政策金利を0.25%引き上げる追加利上げを決定しました。今後、金利や貸付条件などが大きく変わる可能性があります。詳細は、各金融機関のホームページ等でご確認ください |

目次

2024年3月、日本銀行はマイナス金利政策を解除しました。これまでマイナス0.1%だった政策金利の目標を0.1%に引き上げたのです。これにより、アパートローンの金利にはどのような影響が出てくるのでしょうか?

まず、日銀の「マイナス金利政策」とは何でしょうか。通常は、銀行などの金融機関が日銀にお金を預けると利子がもらえます。しかし、マイナス金利政策のもとでは、お金を日銀に預けると利子を払わなければならないのです。つまり、預金が目減りしてしまうため、金融機関は資金を抱えずに企業などへの貸し出しを増やすことになります。これにより、お金が市場に流通する、ひいては物価が上昇することをねらったのです。こうして、アパートローンや住宅ローンの金利は低めに推移してきました。

一般的に、日銀が政策金利を上げるとローン金利も上昇します。アパートローンには変動金利と固定金利があり、各金融機関が独自に決定しています。

変動金利は、政策金利に連動する「短期プライムレート」という金利を参照に決定されるといわれています。一方、固定金利は国債市場で取引される「10年国債の利回り」を基準に決定されます。金利は景気の動向に準じるので、注意深くウォッチしていくことが大切です。

アパートローンの融資は金融機関から受けることになりますが、ローン金利は利息制限法という法律に基づいて金融機関がそれぞれ設定しています。また、金融機関ごとに審査基準が異なるため、事業計画や購入する物件の資産価値、年収や勤務先など借り手の経済状況によって融資が承認される可能性が変わってきます。

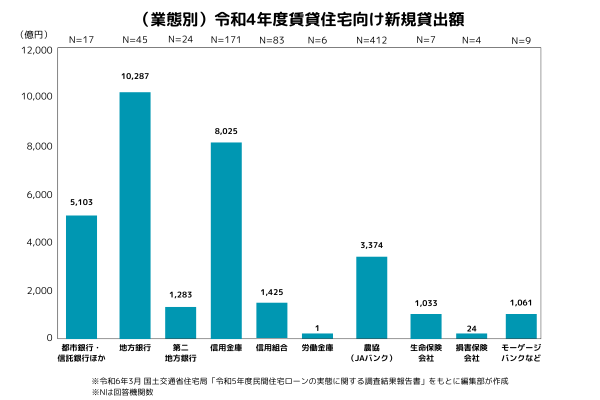

【出典】「民間住宅ローンの実態に関する調査」(国土交通省・令和5年度)

国土交通省が行った「民間住宅ローンの実態に関する調査」(令和5年度)によると、賃貸住宅への融資(アパートローン)の貸付残高は2021年(令和3年)から増加傾向にあり、貸出額は地方銀行、信用金庫、都市銀行・信託銀行などが上位を占めています。

都市銀行は、一般的に三井住友銀行と三菱UFJ銀行、みずほ銀行、りそな銀行の4行を指し、メガバンクとも言われます。アパートローンの金利相場は1%~2%台となっており、金融機関の中でもかなり低めの設定といえるでしょう。

全国に支店を展開しているため、遠方の物件であっても対象エリアになることが多くなります。また、長期の借り入れが視野に入るのもメリットです。一方、審査基準は厳格で、経済状況や自己資金、担保となる不動産についても厳格にチェックされます。

地方銀行は、アパートローンの借入先として有力な候補になる金融機関です。地盤となるエリアで積極的に営業活動を行っており、不動産投資にも前向きに対応する傾向があります。

都内に進出している地方銀行は積極的に融資に取り組んでおり、金利水準も低めに設定しています。このように銀行によってスタンスが異なるため、地方銀行というくくりでは1%~8%と幅広く、中には1%を切る地方銀行も。おおむね2%~4%台が一般的と考えておきましょう。

信用金庫・信用組合の金利相場は2%~4%台です。地域の中小企業や個人事業主を支援することを理念としているため、融資条件は比較的緩やかともいわれています。

ただ、融資対象となるエリアが限定されるのが特徴で、原則としてその地域に居住、もしくは勤務している人でなければ口座を開設できません。営業エリアの不動産事情に通じていることも多く、相談に乗ってもらいやすいこともあります。

全国に152の支店ネットワークがあり、幅広いエリアの融資に対応しているのが特徴です。ただし、政府が出資する金融機関のため、原則的には投資目的の融資は不可。不動産賃貸という「事業」を営むことで融資対象になります。金利は1.1%~2%と低く、女性や若年層、シニアへの優遇措置もあります。他の金融機関に比べて金利は低めに設定されており、審査基準は事業性を中心にチェックするため、事業計画さえきちんと立てていれば借り入れは難しくありません。

アパートローンを申し込む際には、複数の金融機関を比較することが重要です。ローン金利は金融機関によって大きく異なります。都市銀行は低金利ですが融資基準が厳しく、地方銀行や信用金庫の場合は、金利は一様ではありませんが、おしなべて地域密着型のサービスが魅力です。

| 各金融機関の金利相場 都市銀行(メガバンク):1%~2%台 地方銀行:1%~8%(ボリュームゾーンは2%~4%台) 信用金庫・信用組合:2%~4%台 日本政策金融公庫:1.1%~2% ※各金融機関のHPに掲載されている金利を参考に編集部が作成 |

前項目で解説したように、金利相場を低い順に見ていくと、都市銀行、日本政策金融公庫、地方銀行、信用金庫の順番になります。しかし、金利だけで借入先を決めるのはおすすめしません。金利には幅があり、審査基準と照らし合わせて金利が決まります。金融機関の審査基準を満たしたり、交渉を上手に行ったりすることで、より良い条件で融資を受け得ることができます。

ネット銀行もアパートローンを取り扱い始めており、アパートローンに積極的なノンバンク(銀行以外の金融機関)もあります。また、地域密着型の金融機関では、農協(JAバンク)という選択肢もあります。各金融機関の傾向と強みを把握し、自分にとって最適な融資先を選びましょう。

誰が見ても好条件が揃っている物件や十分な資産がある場合は自力でも交渉できますが、一般的な物件の場合、交渉を通して金利を下げてもらうのは容易ではありません。金利交渉には交渉のノウハウが必要なので、不動産会社など交渉の経験があるプロに相談しましょう。

アパートローンを利用する際、金利タイプは「固定金利型」「変動金利型」の2種類に大きく分けられます。不動産投資ローンでは、多くの場合「変動金利型」が採用されています。これは、住宅ローンと異なり、不動産投資ローンでは固定金利型を選べる金融機関が少なく、変動金利型が主流になっているためです。固定金利型を選択できる場合でも、変動金利型よりも金利が高めに設定される傾向があります。

返済期間が長くなるアパートローンは、支払う総額も大きくなります。そのため、金利の変動は返済プランに大きな影響を与える可能性があります。ここでは、固定金利と変動金利のメリット・デメリット、向いているケースをご紹介します。融資を受ける際は、返済プランニングの参考にしてください。

固定金利は、借入当初から完済まで返済額が一定なので、長期に渡って返済計画が立てやすいというメリットがあります。返済期間中に市場金利が上昇しても、影響を受けることがありません。そのため、金利上昇が予想される場合や、長期で予測可能な返済計画を立てたい方に向いています。ただし、変動金利に比べると初期の金利が高めに設定されていることが多い傾向にあるというデメリットがあります。

固定金利は、下記の状況に向いています。

・金利上昇が予想される

・将来の支出増が予想される

・長期の返済計画を立てている

・景気に左右されず、定額で計画的に返済を続けたい

変動金利は、借入期間中に適用される金利(適用金利)が変動します。適用金利は一般的に半年に1回見直しが行われることがほとんど。大きなメリットは、固定金利に比べたときの初期金利の低さで、低金利局面では恩恵を受けやすい金利といえます。

しかし、市場金利が上昇すると返済額が増し、当初の予定より返済総額が大きくなる可能性があるというデメリットがあります。返済期間が長期に渡る場合、資金計画が立てにくいです。ただし、多くの金融機関では下記のルールが定められており、急な返済額上昇が起こりにくくなっています。

|

5年ルール:金利が上昇しても、5年間は毎月の返済額を変えない 125%ルール:金利上昇から5年経過後の6年目から、毎月の返済額は今までの125%(1.25倍)の金額までしか上げることができない |

変動金利は、下記の状況に向いています。

・金利低下が予想される

・借入希望期間が短い(繰り上げ返済を利用しつつ、短期間で返済する予定がある)

・短期的な収益を重視している

・頻繁な借り換えを検討している

アパートローンの金利は不動産収益に大きく影響するため、選択が非常に重要です。借入額が大きくなるほど、1%の金利差でもキャッシュフローに大きな違いが生じます。

さらに、アパートローンをより低金利で利用するためには、資産性・収益性の高い物件を選ぶことがポイントになります。物件の資産性・収益性が一定の基準を満たしていれば、より良い融資条件で交渉することが可能です。

また、この記事では金利の動向も解説しましたが、アパートローンの借入を考えている方や変動金利で返済をしている方は、金融機関のサイトや金融指標の動きを定期的にチェックし、金利の動向に目を配ることが重要となります。

アパートローンをスマートに活用するためには、適切な物件選びはもちろん、金融機関との交渉力や金利に関する知識も欠かせません。専門家のサポートを受けつつ情報を収集し、不動産投資を成功させましょう。