賃貸管理相続・節税

争続(あらそうぞく)を回避する!専門家と信託会社の活用法とは

賃貸物件から賃料等の収益は受け取りつつも、不動産の管理・運用 […]

2023年10月より、インボイス制度がスタートしました。大家さんの中でも「インボイス登録したほうがいいの?」「免税事業者だけど、そのままではダメなの?」と悩んでいる方が多いのではないでしょうか。

今回は、インボイス制度やインボイス制度が大家さんに与える影響について、税理士が解説します。

| 監修=辻・本郷 税理士法人

平成14年4月設立。東京新宿に本部を置き、日本国内に90以上の拠点、海外7拠点を持つ、国内最大規模を誇る税理士法人。 税務コンサルティング、相続、事業承継、医療、M&A、企業再生、公益法人、移転価格、国際税務など各税務分野に専門特化したプロ集団。 弁護士、不動産鑑定士、司法書士との連携により顧客の立場に立ったワンストップサービスと、あらゆるニーズに応える総合力をもって多岐にわたる業務展開をしている。 公式サイト:https://www.ht-tax.or.jp |

目次

すでに制度は始まっていますが、インボイス制度について簡単におさらいしておきましょう。インボイス制度とは、一言で言うと「仕入税額控除の方式」のことです。

インボイス(適格請求書)には決まった様式はありませんが、必ず次の項目を記載する必要があります。請求書単体だけでなく、納品書、領収書、レシートなど複数の書面で次の要件を満たしている場合にも、まとめて「インボイス」として扱うことが可能です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税

資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等(消費税額及び地方消費税額に相当する金額の合計額をいいます。以下同じです。)

⑥ 書類の交付を受ける事業者の氏名又は名称

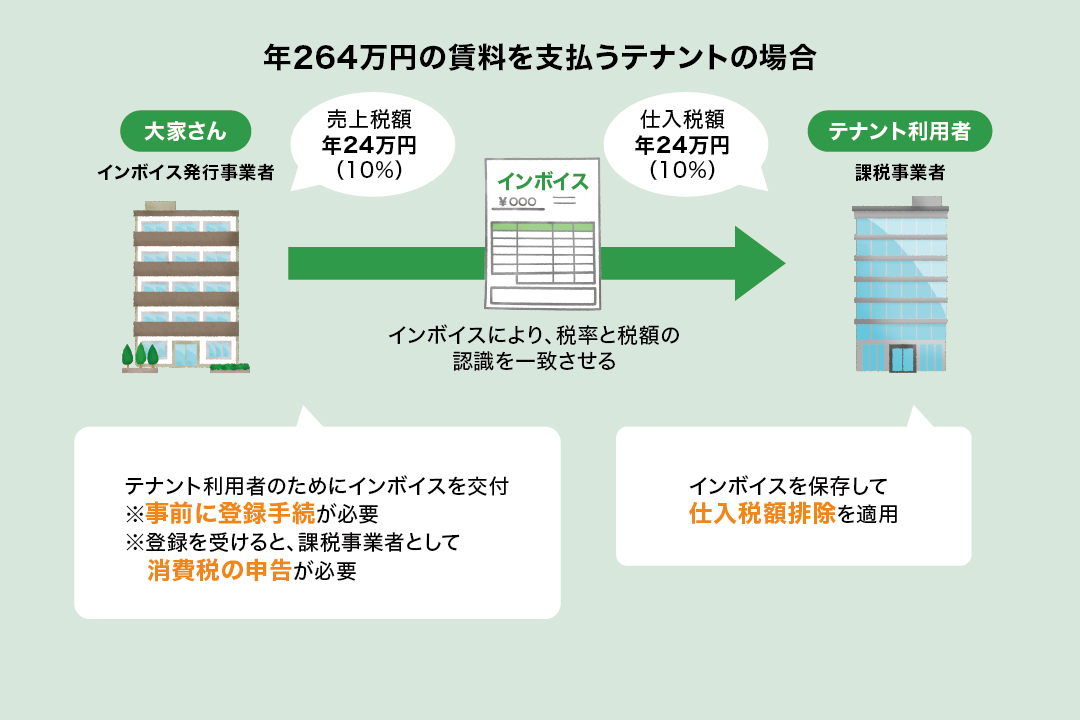

消費税の納税額は、【売上税額―仕入税額】によって決まります。

不動産賃貸経営を例に考えてみましょう。テナントを借りているA店は、大家さんに年間264万円の賃料を払っています。テナントは事業用賃料にあたるため、消費税が課税されます。そのため、264万円のうち24万円が消費税となります。

A店が課税事業者の場合、これまでは年24万円を仕入税額控除することができました。

しかしインボイス制度が始まったあとは、「インボイス(適格請求書)」がなければ、この24万円を仕入税額控除することができません。そのため、A店は24万円多く消費税を納めなければならなくなります。

【参考】インボイス制度とは|国税庁 ページの図をもとに作成

インボイス制度が開始してすぐに免税事業者からの課税仕入れが100%控除できなくなるわけではありません。制度開始から6年間は経過措置期間が設けられており、2026年9月30日までは、免税事業者からの課税仕入れのうち80%については、仕入税額控除が可能です。その後、2029年9月30日までは50%については仕入税額控除が可能となっています。

インボイスは、誰でも発行できるわけではありません。インボイスを発行するためには、インボイス発行事業者(適格請求書発行事業者)として税務署を通じて国に登録する必要があります。

また、インボイス発行事業者として登録できるのは課税事業者だけで、免税事業者は登録することができません。

●課税事業者:消費税の納税義務がある事業者のこと。個人事業者は前々年、法人は前々事業年度における課税売上高が1,000万円を超える事業者が対象となるが、免税事業者に該当する場合でも、課税事業者になることは可能

●免税事業者:消費税の納税義務がない事業者のこと。個人事業者は前々年、法人は前々事業年度における課税売上高が1,000万円を超えない事業者が対象となる

免税事業者は消費税の納税義務がありませんが、インボイスを発行するためには、課税事業者となって消費税の納税義務を負う必要があります。

【税理士監修】大家さんは免税事業者のままで良い?賃貸経営と消費税の関係を解説

インボイス発行事業者として登録するためには、税務署長に「適格請求書発行事業者の登録申請書」を提出して登録申請を行う必要があります。登録申請は郵送でもできますし、e-Taxでも可能です。

登録申請後は、税務署で審査が行われた後にインボイス発行事業者として登録されます。登録されると、登録番号や公表情報などが記載された「登録通知書」が手元に届きます。e-Taxを利用した方に限り、登録通知をデータで受け取ることもできます。

登録申請から登録までは、1〜1.5ヵ月ほどかかりますので、この点は注意しましょう。

「インボイス制度についてはなんとなく分かったけど、結局、インボイス発行事業者として登録した方がいいの?」という疑問が湧いている方もいるかもしれません。

前提として、インボイス発行事業者になるかどうかは任意で決めることができ、義務ではありません。その上で、インボイス発行事業者として登録した方が良いかどうかは、次の2点によって変わってきます。

・借主が免税事業者であるか課税事業者であるか

・対象の不動産の種類

アパートやマンションなどの住宅の賃料には、原則として消費税が課税されません。そのため、仕入税額控除について考慮する必要はないので、この場合は貸主がインボイス登録をする必要はありません。ちなみに社宅も消費税が課税されないため、借主が課税事業者であったとしても、インボイス登録する必要はありません。

ではインボイス制度の影響を受けるのはどういったケースかというと、借主が課税事業者であり、対象物件が消費税が課税される物件であるケースです。

仮に仕入税額控除ができないとすると、借主が国に納める消費税額がその分増えてしまいます。そのため、借主がインボイスを発行してくれる物件に移る可能性も出てきます。

また、不動産に関連して次のような事業を行っている方も、インボイス登録を検討する必要があります。

・テナント

・オフィス

・駐車場・太陽光発電

・アンテナ基地局

・建物の売却

借主が免税事業者である、または対象物件がアパートやマンションなどの住宅・社宅である方は、インボイス発行事業者として登録するかどうかを検討する必要は特にありません。

一方、先ほど述べたような課税売上がある場合は、インボイス発行事業者としての登録を検討しましょう。

インボイス発行事業者として登録することで得られるメリットとしては、次の3点が挙げられます。

賃料の額にもよりますが、賃料が高ければその分消費税相当額も高くなりますから、仕入税額控除ができないことは痛手です。そのため、仕入税額控除を受けられる物件にテナントやオフィスを移転したいと考える借主は多いでしょう。免税事業者のままでいることにより、空室リスクが高まるおそれがあります。

インボイスが発行できるため、消費税相当分の賃料を値下げしてほしいという交渉が発生しません。そのため、値下げリスクが減るというメリットがあります。

収益物件の購入や大規模なリノベーションなど、大きな支出がある年においては、売上税額よりも仕入税額の方が大きくなることがあります。課税事業者になることで、多く納め過ぎた消費税を還付してもらえる可能性があります。

とはいえ、インボイス発行事業者として登録するとデメリットが生じることも。どういったデメリットが考えられるのでしょうか?

当然ながら、インボイス発行事業者になるためには課税事業者になる必要があるため、消費税の納税義務が発生します。

免税事業者であれば消費税を納税する必要がないため、消費税分は収入にすることができました(いわゆる「益税」)。しかしインボイス登録後は、この益税分が減収となります。

ちなみにインボイス発行事業者になると、基準期間の課税売上高が1,000万円を超えていなくても消費税の納税義務が発生します。※2026年9月30日までの期間限定ですが、課税売上が1,000万円以下の場合2割特例を受けられます

【税理士監修】大家さんは免税事業者のままで良い?賃貸経営と消費税の関係を解説

課税事業者になると、所得税や法人税だけでなく、消費税及び地方消費税の申告が必要となります。個人事業主の場合は確定申告時に、法人の場合は決算時に申告しなければなりません。新たに申告が増えることから、事務作業が増える点はデメリットといえそうです。

不動産賃貸経営においてインボイス登録をした方がメリットが大きいかどうかについては、借主や対象物件の種類によって変わります。

基本的に、個人向けに住宅を貸しているオーナー様や、法人向けであっても社宅を貸しているオーナー様は、インボイス登録をする必要はありません。しかし、テナントやオフィスなどの消費税が課税される物件を貸している方、借主が課税事業者である方などは、インボイス登録をするかどうかを検討することをお勧めします。

判断に迷ったときは、不動産賃貸経営に詳しい税理士に相談してみてくださいね。